如果想购置新房,您可以先拿房贷预批。通过房贷预批,注册房贷专家可以在您选购住房之前进行比较完整的核实,这样您就可以知道实际可以花多少钱买房。

帮您拿到预批的房贷专家会根据贷款机构和保险机构的标准确切告诉您可以花多少钱以及具体贷款方案下的还款额。景新房贷的房贷专家可以帮您锁定利率60天至120天,直到您买到称心的住房。

要拿到预批,房贷专家需要一系列信息来决定您的购买力,他们会告诉您贷款合约期长短的好处、最新的贷款计划以及最能满足您需求的房贷产品。此外,他们还会评估涉及购房的所有其他费用。拿到房贷预批是购房人在购买新房之前一个不错的选择。预批能增强您的信心,因为知道可以拿到融资,相比其他没有拿到预批的购房人来说,更具有谈判优势。

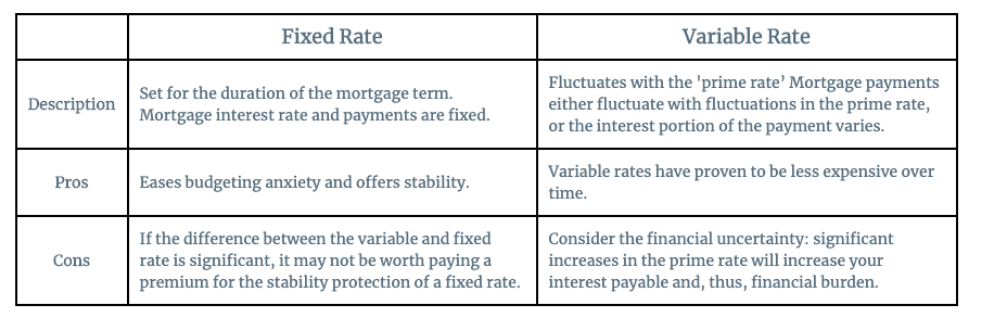

选择适合的合约期即便对于最精明的购房人来说都是一件难事。只有了解合约期及其对于钱与合理性的影响,您可以做到最大限度的节省并选择适合自己的合约期。

在选择房贷合约期长短的时候,您还需要考虑金融市场或个人生活中的诸多因素。如果房贷月供款让您处于财务舒适区的边缘,您可能想选择一个较长的合约期,比如十年,这样的话就能保证在利率上浮的情况下您依旧能够负担供款。十年合约期快结束的时候,大多数购房人的经济情况更好,本金余额更低,就算利率上浮了,也能负担更高的还款额。

如果您在寻求为投资物业贷款,您也会倾向于考虑选择较长的合约期。这样的话,您知道房贷供款在相当时间内会保持稳定,也能让您对物业今后的收益做出更准确的预测。选择适合的合约期对每个人来说都是一项独特的决定。通过了解您的财务状况和对风险的容忍度,房贷专家可以帮您选择最可行的合约期。

加拿大房贷分摊年限通常是25至35年不等。这看上去很长,但并不意味着想在短期内付清房贷的人要等那么久。只要提前考虑一点,做一些小小的牺牲,大多数人能通过采取以下步骤在较短时间内还清房贷:

每周或隔周还款。这两种方式都能降低贷款合约期的利息偿还,相当于每年多交一个月的还款。这样下来,可以把您的贷款年限从25年大致缩短到21年。

在收入增加时提高还款金额。比方说,每年工资上涨5%,如果把5%的额外收入用来偿还房贷,房贷余额就会下降得更快,也不会感觉到在改变消费习惯。

另外,贷款机构每年也会给您额外的还款额度。差不多人人都有这种情况,发现自己不晓得在什么时候就得了一笔意想不到的钱,可能从远亲那里继承了一些遗产或从工作单位得了一笔假日奖金。试试将这笔钱一次性冲抵房贷,然后看看结果。

在一段时间内持续运用以上策略,您一定会省钱、付更少的利息并还清房贷。